Des allocations d’ARENH soumises au marché

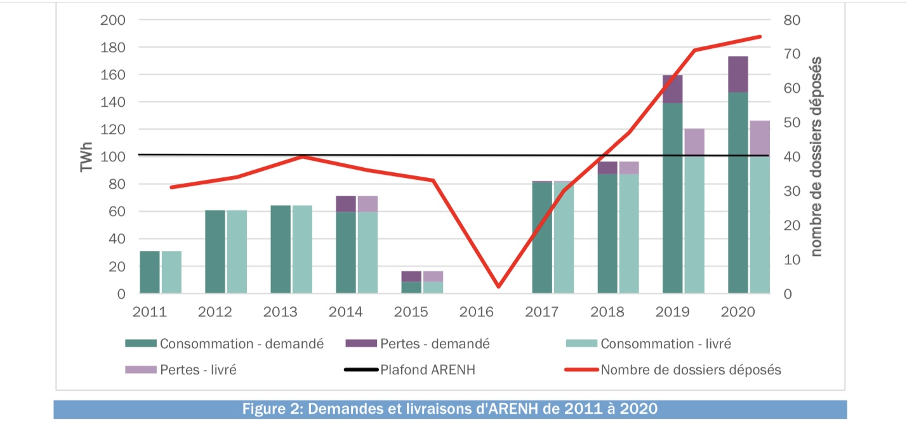

De 2011 à 2014, l’ARENH a accompagné efficacement l’ouverture à la concurrence, au fur et à mesure que les parts de marché des concurrents d’EDF progressaient. « Au cours des premières années de son fonctionnement, les fournisseurs alternatifs ont demandé de l’ARENH pour l’ensemble des consommateurs qu’ils approvisionnaient, en raison du niveau plus élevé des prix de marché de gros. Sur ces années, EDF a livré entre 60 et 70 TWh d’ARENH par an. » (CRE, rapport d’évaluation du dispositif ARENH entre 2011 et 2017).

Néanmoins, durant deux années consécutives, les prix de marché se sont durablement établis en dessous du prix de cession de 42 €/MWh. Aussi les demandes d’ARENH ont-elles chuté. En 2015 et 2016, sous l’effet d’une forte baisse des prix de marché, l’ARENH s’est révélé quasiment inutile, seuls les gestionnaires de réseaux (RTE et Enedis) y recourant pour couvrir leurs pertes.

On peut noter également, que le mode de calcul du TRV a permis de maintenir une partie des recettes d’EDF.

Nouveau changement avec le « guichet » de décembre 2017, en raison de la suppression des tarifs réglementés de vente (TRV) pour les moyens et gros clients (au-delà de 36 KVA). Cette année-là, beaucoup de clients ont quitté EDF pour aller chez un autre fournisseur. Aussi la concurrence a-t-elle augmenté très significativement. En conséquence, les demandes d’ARENH se sont approchées puis ont dépassé le plafond de 100 TWh.

En 2018, quelque 94,6 TWh (dont 9,2 pour les GRD et GRT) ont été demandés, note la CRE.

Puis la demande pour 2019 est passée à 132,93 TWh. L’année suivante, 73 fournisseurs demandent 147 TWh. La demande reste au même niveau en décembre 2020 avec 81 fournisseurs demandant 146,2 TWh d’ARENH. Et on atteint 160 TWh en 2021…

Une demande croissante et des volumes figés : un arbitrage s’impose. La CRE doit allouer un pourcentage d’ARENH proportionnel au portefeuille de clients de chaque fournisseur. C’est ce qu’on appelle l’écrêtement. Exemple : pour 2021, les fournisseurs alternatifs ont reçu 68,39% de leur demande d’ARENH – ils ont dû acheter les volumes restants au marché.

L‘ARENH et la production d’EDF

Initialement, l’ARENH représente 25% de la production nucléaire annuelle d’EDF (400 TWh). Or, la disponibilité du parc s’amoindrit ces dernières années et la production baisse. Elle s’établissait à 335 TWh en 2020 et 360 TWh en 2021. De fait, l’ARENH excède les 25% prévus initialement. Qui plus est, l’évolution du volume alloué devrait refléter la consommation des clients ayant quitté EDF, pour distribuer équitablement cette « rente ». Avec un volume figé à 100 TWh (+ 20 récemment), ce n’est évidemment pas le cas.

Le prix de l’ARENH

Initialement fixé à 40 €/MWh, puis passé à 42 €/MWh en 2012, le prix de l’ARENH n’a plus été modifié depuis. Ce prix est censé tenir compte des coûts d’EDF (exploitation, retour sur investissement, provision pour démantèlement). Il est contesté par EDF (qui plaide pour 53 €/MWh), ses concurrents (qui le situent entre 35 et 38 €), la Cour des comptes (qui estimait en 2010 le coût de production à 49,5 €) et la CRE qui, dans un rapport non public, évoque le chiffre de 48 €.

En janvier 2022, une hausse de 10% a été cependant actée pour 20 TWh supplémentaires d’ARENH. Soit un prix de vente de 46,20 €/MWh.

L’absence de données transparentes pose problème. Un décret définissant précisément la méthodologie de fixation du prix de l’ARENH est promis (et attendu) depuis plusieurs années… Il faut bien considérer qu’il s’agit d’un prix politique, comme l’expliquait benoîtement Jean-François Carenco, président de la Commission de régulation de l’énergie, lors d’une audition à l’Assemblée nationale (4 avril 2019) : « Pourquoi 42 ? Parce que pas 43, voilà… À un moment donné, il y a une décision qui a beaucoup de technique, et puis y a un mec dit que c’est comme ça… Hein ? C’est pas toujours scientifique à la fin… ».

Il est à observer que l’ARENH intègre la garantie de capacité (cf. épisode 4), entrée en vigueur le 1er janvier 2017, qui s’établit entre 2 et 4 €/MWh. Le prix réel (officieux) de l’ARENH est donc de 42 € moins le prix au MWh de la garantie de capacité.

ARENH : un bilan mitigé

Plusieurs raisons expliquent le succès de l’ARENH, en termes de marché de détail :

- Le marché français de la production est presque figé (consommation stable, faibles opportunités d’investissement, producteurs historiques solidement installés) ;

- Le prix de cession (42 €/MWh) est stable, ce qui donne de la visibilité aux fournisseurs et à leurs clients ;

- Très souvent proche ou en-dessous du marché, le prix est attractif, d’autant plus qu’il intègre aussi la capacité (qui représente aujourd’hui entre 2 et 4 €/MWh).

Comme l’observait l’Autorité de la concurrence dans son Rapport d’évaluation du 18 décembre 2015, « le dispositif ARENH a donc été globalement bénéfique car il a permis aux fournisseurs alternatifs d’accéder à de l’électricité de base à des conditions économiques équivalentes à celles résultant pour EDF de l’utilisation de ses centrales nucléaires. La mise en place de ce dispositif était d’autant plus nécessaire que le marché de la production était dominé par l’opérateur historique qui contrôlait en 2010 la filière de production nucléaire ainsi que 77 % des capacités hydrauliques. »

Néanmoins le dispositif montre désormais clairement ses limites :

- Il oblige EDF à vendre un quart de sa production en-dessous des prix de marché lorsque ceux-ci sont hauts, mais à vendre cette production aux prix de marché lorsque ceux-ci sont bas ;

- L’écrêtement crée une nouvelle incertitude : les fournisseurs n’obtiennent pas les quantités demandées et doivent donc compléter leurs besoins aux prix de marché, répercutant parfois des hausses de prix dans des délais très courts (le deuxième « guichet » ARENH a lieu en décembre) ;

- Les consommateurs professionnels (dont les collectivités locales) font facve à des hausses de facture impossibles à anticiper ;

- Les hausses de prix liées à l’écrêtement se répercutent dans les TRV, la CRE intégrant l’ARENH dans la formule de calcul (cf. épisode 2).

De fait, l’ARENH est aujourd’hui remis en cause par la quasi-totalité des acteurs du marché. La CRE le juge peu efficace, tandis que la Cour des comptes estime que son prix devrait être révisé à la hausse, pour prendre en compte les coûts croissants du nucléaire et la transition vers les énergies renouvelables. Pour la Cour, les objectifs de l’ARENH, « préserver le bénéfice de l’investissement réalisé dans le nucléaire pour le consommateur final, d’assurer le financement du parc de production et de permettre à la concurrence de s’exercer », ne sont que partiellement atteints.

Paradoxe :

- d’une part, l’ARENH a montré son efficacité, favorisant l’ouverture à la concurrence et permettant aux consommateurs de bénéficier de prix attractifs ;

- de l’autre, il a montré ses limites, notamment en raison d’un plafond et d’un prix inchangés depuis 2012.

Dans un rapport de juillet 2020, la CRE observe que l’atteinte du plafond et l ’écrêtement des volumes d’ARENH qui en résulte ont des effets négatifs pour l ’ensemble des consommateurs : « hausse du prix de l’électricité sur le marché de détail, instabilité et imprévisibilité de ce prix (…).

Le dépassement répété et de plus en plus prononcé du plafond a un effet particulièrement négatif sur le fonctionnement du marché de l’électricité en France. De façon tout à fait paradoxale, plus le volume d ’activité des fournisseurs alternatifs croît au -dessus du plafond, plus le coût d’approvisionnement de l’ensemble des consommateurs français augmente.

De même, plus EDF perd de parts de marché dans le domaine de la fourniture, plus les revenus d’EDF tirés de la production électronucléaire augmentent, dans un contexte de prix de gros supérieurs au prix ARENH. »

« Au final, la hausse du plafond à 150 TWh se traduirait par un transfert financier d ’EDF vers les consommateurs, d’autant plus important que les prix de marché sont élevés par rapport au prix ARENH. Le maintien du plafond à 100 TWh, au contraire, conduit à valoriser une proportion de plus en plus élevée de la production nucléaire historique à un prix de marché, et une proportion de moins en moins élevée à un prix régulé. »

La CRE plaide pour une hausse du plafond, ce que permet la loi du 8 novembre 2019 relative à l’énergie et au climat (qui autorisait une hausse à 150 TWh à partir de janvier 2020 – article L 336-2 du code de l’énergie / Loi TEPCV du 17 août 2015[gh1] :

« Il serait bien plus logique, et conforme à l’esprit et aux objectifs fixés par la loi NOME, d’augmenter voire de supprimer le plafond. Bien que la question de la révision du prix ARENH se pose, ce sujet doit être inclus dans le cadre de la nouvelle régulation du nucléaire qui est notamment en cours de discussion avec la Commission européenne. »

Retrouvez ici les épisodes 1 (comprendre les marchés de gros), 2 (impact des prix de gros pour les consommateurs) et 3 (L’ARENH du bal…).

Lire aussi: marchés de gros et bouclier arverne

D’autres billets de blog par ici.