L’Institut Négawatt et Doremi ont rendu publique une étude consacrée aux modalités de financement de la rénovation énergétique. Prenant acte du « maquis » des aides et subventions, le rapport émet diverses propositions visant à constituer une « offre universelle de financement (OUF) ». L’étude a été réalisée par Deloitte, Energies demain et Latournerie Wolfrom, dans le cadre du programme CEE Facilaréno. GP conseil a accompagné l’Institut Négawatt et Doremi dans la conduite des travaux.

Publiée le 26 novembre, l’étude « Vers une offre universelle de financement (OUF) » a défini un panel de solutions, adaptées à tout type de foyer, pour financer la rénovation performante des maisons.

L’objectif de cette étude est simple (et très compliqué) : tout propriétaire de maison individuelle, quelle que soit sa situation (revenu, âge, endettement…), doit pouvoir disposer d’une solution de financement sans accroître ses charges contraintes, donc en préservant son pouvoir d’achat.

Cliquez là pour accéder à l’étude complète et ici pour sa synthèse.

Des dispositifs existants fragmentés et parfois peu adaptés

Issus de travaux rapports récents (« Convention citoyenne pour le Climat, Haut Comité pour le Climat, loi Climat et Résilience, Rapport pour une réhabilitation énergétique massive, simple et inclusive des logements privés de la mission Sichel… ») mais aussi de l’expérience de terrain acquise par Doremi, plusieurs constats initiaux encadrent le champ de réflexion : aides fragmentées ou peu adaptées, nécessité d’un accompagnement…

Par ailleurs, elle observe que la rénovation est souvent insatisfaisante, souvent parce qu’elle s’effectue de manière fragmentée, « sans coordination ni vision globale de la maison. L’enquête TREMI 2017 a en effet montré que 75 % des rénovations énergétiques menées et soutenues par les fonds publics n’aboutissent à aucun saut de classe DPE. Selon ce même rapport, seules 5 % des rénovations réalisées ont eu un impact énergétique jugé important (saut de 2 classes énergétiques du DPE ou plus, ce qui ne signifie pas l’atteinte du niveau BBC rénovation ou équivalent) ». De fait, la rénovation par étapes diminue la performance, de l’ordre de 30% (3 à 4 étapes à 60% (11 étapes) !

Financer la rénovation sans perte de pouvoir d’achat ?

La question du coût est ici centrale. « En maison individuelle, le coût moyen d’une rénovation performante, après optimisation, a été estimé à 406 € HT/m². Ce coût est dégressif avec l’augmentation de la surface habitable : de 496 € HT/m² pour une maison de 70 m², soit environ un total de 35 k€, à 348 €/m² pour une maison de 200 m², soit un total de 70 k€ ».

Même si la hausse brutale des prix de l’énergie rend mécaniquement la rénovation plus attractive, la pénurie d’artisans, l’inflation et la crise sanitaire ont renchéri les coûts. Pour les ménages, l’addition reste élevée et constitue toujours un frein.

Élaborer différents modèles de financements

L’étude s’est donc attachée à définir des modalités de financement non dissuasives et accessibles à tout foyer.

Un cadre général de l’« offre universelle de financement » de la rénovation performante a ensuite été défini. Avec pour caractéristiques fondamentales :

- Permettre au ménage d’atteindre un « équilibre en trésorerie » : la facture de chauffage avant travaux doit être supérieure ou égale au montant total du remboursement du financement et de la facture de chauffage résiduelle après travaux,

- Garantir un remboursement sous forme de mensualité unique, intégrant les aides et subventions, et sans avance de trésorerie par le ménage,

- S’intégrer dans une offre complète, prenant en compte non seulement le financement des travaux, mais également l’accompagnement dans leur réalisation et leur suivi qualité.

L’originalité de cette approche réside dans la mise en perspective des enjeux pour les ménages avec les contraintes et attentes des financeurs. Il s’agit en effet de définir des solutions atteignables sans changement majeur de cadre règlementaire ou politique. Ni magie ni solution miracle, mais une approche visant l’opérationnalité.

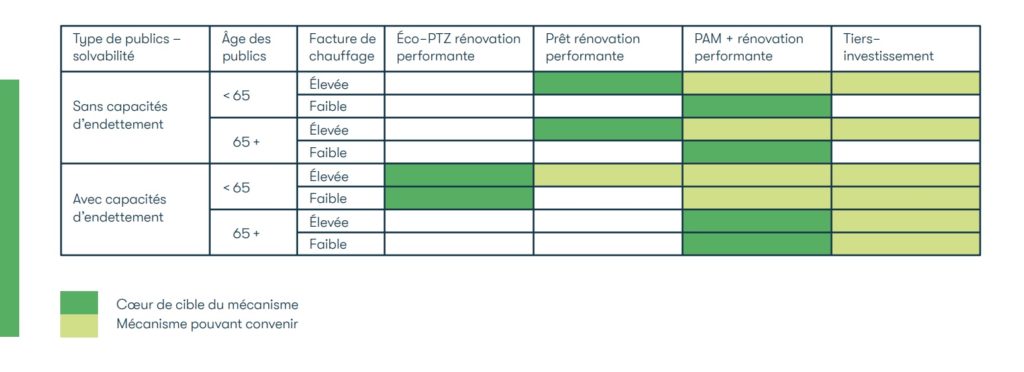

Quatre mécanismes de financements

« L’étude propose 4 mécanismes financiers complémentaires. Ils sont basés pour l’essentiel sur des évolutions de dispositifs existants, ainsi que sur le système d’aides actuel :

→ l’éco-prêt à taux zéro rénovation performante ;

→ le prêt rénovation performante ;

→ le prêt avance mutation rénovation performante ;

→ le tiers-investissement. »

Ces quatre mécanismes et leurs complémentarités en fonction des ménages sont précisément décrits. S’y ajoutent vingt propositions pour les rendre opérants. Y figurent « la prise en compte des économies de chauffage dans les critères d’octroi de prêt, l’augmentation des maturités de prêts, le compte travaux pour les ménages, ou des mesures incitatives pour les établissements financiers (green tagging, garanties…) ».

Principe de l’attachement à la pierre

L’attachement de la dette à la pierre est également analysé. C’est un levier précieux pour atteindre l’équilibre en trésorerie par allongement des prêts. Cependant, sa mise en œuvre requiert des modifications significatives des pratiques des acteurs financiers.

Grâce à un outil développé par I4CE (Institute for Climate Economics), plusieurs cas-types ont été modélisés. Il en ressort que les mécanismes financiers proposés permettent de financer la rénovation performante dans des conditions favorables pour les ménages comme pour les pouvoirs publics.

L’étude identifie ainsi les voies et moyens pour proposer une solution de rénovation performante au plus grand nombre, sans générer de surcoûts pour l’État ni de risques significatifs pour les acteurs financiers. OUF !

——————

D’autres billets de blog? C’est par ici. Crédit photo : cc Combles-Loiret-Tony-Flickr.jpg.